octobre 2024

Sophie Spira

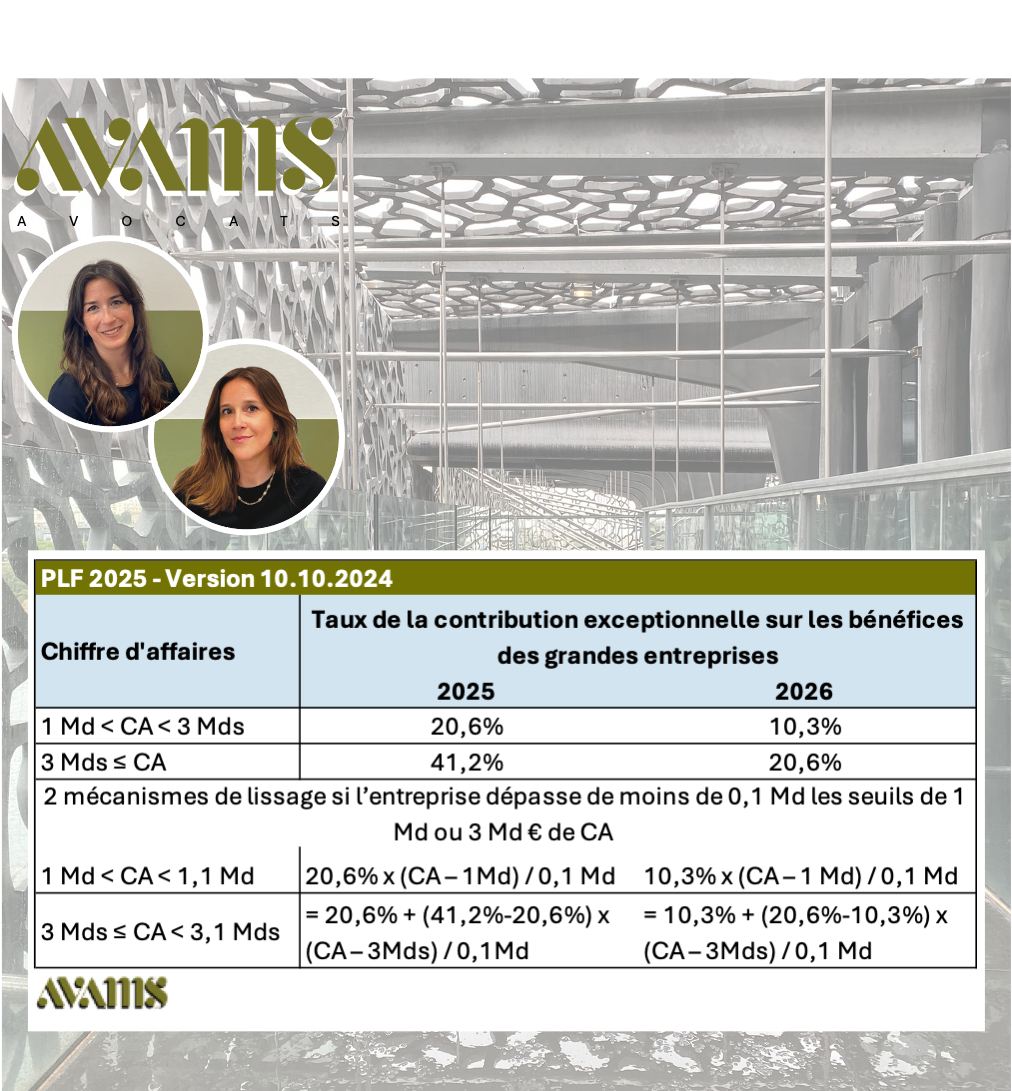

le projet de contribution exceptionnelle sur les bénéfices des grandes entreprises - PLF 2025

Petit focus sur le projet de contribution exceptionnelle sur les bénéfices des grandes entreprises prévu par le projet de loi de finances ...

-- 📌 Pour qui ? Rassurez-vous, peu de monde ... Les entreprises concernées sont celles qui ont un chiffre d’affaires réalisé en France de plus d’1Md € (en statutaire ou à l’échelle du groupe d’intégration fiscale le cas échéant) -- 🍽️ Sur quelle assiette ? La contribution porterait sur l’impôt sur les sociétés, calculé sur les résultats imposables, avant imputation des réductions et crédits d’impôt et des créances fiscales de toute nature (notamment l’imputation en arrière de déficits) -- 💹 A quel taux ? on vous le détaille dans le tableau ci-dessous.

Autres remarques : -- comme l’IS, la contribution exceptionnelle sur les bénéfices des grandes entreprises ne serait pas déductible pour le calcul du résultat imposable. -- la contribution serait payée en même temps que l’IS -- 🤯 cette contribution s’ajouterait à la contribution sociale de 3,3 % sur l’IS, qui porte aussi sur l’IS et qui vise les entreprises dont l’IS excède 763 000 € (sauf pour les PME). 👉🏻 Si l’actualité du projet de loi de finances vous intéresse, abonnez-vous à la page Linkedin d’AVAMS Avocats pour ne rien louper de nos articles qui suivront les évolutions du PLF 2025 !

La page linkedin d'Avams : https://fr.linkedin.com/company/avamsavocats

Consulter l'ensemble de nos actualités